Bức tranh kinh tế toàn cầu quý 1/2023

Sau năm 2022 với một loạt thách thức gồm chiến tranh, khủng hoảng năng lượng, lạm phát và lãi suất leo thang, nền kinh tế toàn cầu bước sang năm 2023 với những hy vọng mới. Tuy nhiên, ngay trong quý 1, thế giới tiếp tục chứng kiến những biến động kinh tế khó lường, đặc biệt là cuộc khủng hoảng ngân hàng ở Mỹ và Thụy Sĩ đặt ra mối lo về một cuộc khủng hoảng tài chính mới tương tự như hồi năm 2008.

Nền kinh tế Mỹ đang có những dấu hiệu suy yếu nhưng lạm phát chưa giảm rõ rệt sau 9 lần nâng lãi suất liên tiếp. Dù vậy, kinh tế Trung Quốc phục hồi tốt và nền kinh tế châu Âu tránh được suy thoái được xem là hai điểm sáng trong bức tranh kinh tế toàn cầu quý 1 vừa qua.

KHỦNG HOẢNG NGÂN HÀNG NHANH CHÓNG ĐƯỢC KIỂM SOÁT

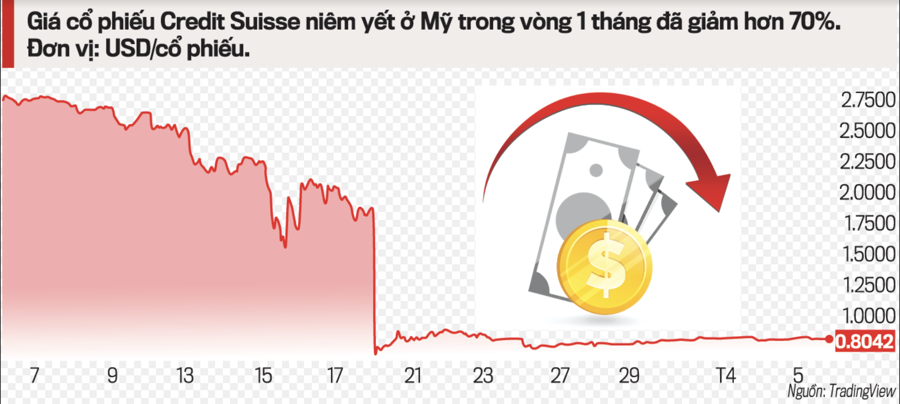

Giữa tháng 3, ba ngân hàng Mỹ liên tiếp sụp đổ chỉ trong vòng 1 tuần - bắt đầu là Silvergate Bank, tiếp đến là Silicon Valley Bank (SVB) và Signature Bank - khiến thị trường tài chính toàn cầu rung chuyển. Với SVB và Signature Bank là vụ “sập tiệm” ngân hàng lớn thứ hai và thứ ba trong lịch sử Mỹ, giới đầu tư lo sợ hiệu ứng domino sẽ xuất hiện, kéo sập thêm những nhà băng khác và một cuộc khủng hoảng tài chính mới sẽ bùng nổ. Quả thực, niềm tin suy giảm đã khiến cuộc khủng hoảng lan sang Thuỵ Sĩ, đẩy ngân hàng lớn thứ nhì của nước này là Credit Suisse vốn dĩ đang ngập trong khủng hoảng nhích gần tới bờ vực sụp đổ.

Tuy nhiên, nhà chức trách dường như đã thuộc lòng những bài học từ lần khủng hoảng trước và nhanh chóng hành động để ngăn rủi ro lan rộng trong hệ thống. Tại Mỹ, Cục Dự trữ liên bang Mỹ (Fed) và Bộ Tài chính nước này gấp rút thiết lập chương trình tăng cường thanh khoản, bơm hàng trăm tỷ USD mỗi tuần vào hệ thống ngân hàng để đảm bảo các ngân hàng đáp ứng được nhu cầu rút tiền tăng mạnh.

Trong vụ sụp đổ của SVB, người gửi tiền rút 42 tỷ USD chỉ trong 1 ngày; ở Signature Bank, 10 tỷ USD bị rút trong vòng 24 tiếng. Trong tuần từ ngày 8-15/3, khoảng thời gian xảy ra các vụ đổ vỡ ngân hàng ở Mỹ, gần 100 tỷ USD đã bị rút khỏi các ngân hàng nước này. Theo dữ liệu từ Fed, trong tuần từ 22-29/3, đã có 152,6 tỷ USD thanh khoản bổ sung được bơm vào hệ thống ngân hàng, từ mức 164 tỷ USD của tuần trước đó.

Tại Thuỵ Sĩ, cơ quan giám sát tài chính FINMA và Ngân hàng Trung ương nước này (SNB) cấp tập đứng ra làm trung gian để sáp nhập Credit Suisse vào Ngân hàng UBS. Việc UBS miễn cưỡng chi ra hơn 3 tỷ USD để mua lại đối thủ đồng hương, dù Chính phủ Thuỵ Sĩ cam kết bảo lãnh bằng số tiền khoảng 108 tỷ USD, đã chặn đứng một vụ sụp đổ có thể gây tổn hại nghiêm trọng cho thanh danh của Thụy Sĩ với tư cách “ngân hàng của giới nhà giàu toàn cầu” và một cuộc khủng hoảng ngân hàng bùng lên ở châu Âu.

Bước sang tháng 4, tình hình đã ổn định trở lại, với cổ phiếu ngân hàng trên thị trường chứng khoán Mỹ hồi phục và không có những dấu hiệu của sự lây lan rủi ro. Nhà chức trách Mỹ và Thụy Sĩ đều nói tình hình đã được kiểm soát. Dù vậy, giới phân tích vẫn cho rằng sự thận trọng là cần thiết, bởi một làn sóng rút tiền nữa vẫn có khả năng xuất hiện.

CÁC NGÂN HÀNG TRUNG ƯƠNG TIẾP TỤC CUỘC ĐUA LÃI SUẤT

Cuộc khủng hoảng ngân hàng một lần nữa đẩy các ngân hàng trung ương vào thế khó. Trong năm 2022, các ngân hàng trung ương trên toàn cầu - đặc biệt là Fed, Ngân hàng Trung ương Anh (BOE) và Ngân hàng Trung ương châu Âu (ECB) - đối mặt hai nhiệm vụ là bảo vệ tăng trưởng kinh tế và chống lạm phát. Trong bối cảnh đó, các nhà hoạch định chính sách chấp nhận rủi ro suy thoái kinh tế để tăng lãi suất nhanh và mạnh nhằm chống lại mức lạm phát cao nhất trong nhiều thập kỷ. Năm nay, trong khi lạm phát vẫn dai dẳng ở mức cao và nền kinh tế đã giảm tốc, khủng hoảng xuất hiện buộc các ngân hàng trung ương phải cân nhắc giữa hai nhiệm vụ là chống lạm phát và đảm bảo ổn định tài chính. Đây là hai nhiệm vụ trái ngược bởi tăng lãi suất có thể khiến các điều kiện thắt chặt và bất ổn định tài chính trở nên khó kiểm soát. Nhưng nếu cuộc chiến chống lạm phát dừng lại quá sớm, giá cả có thể bùng nổ trở lại, gây ra những hệ quả lớn trong nền kinh tế về sau.

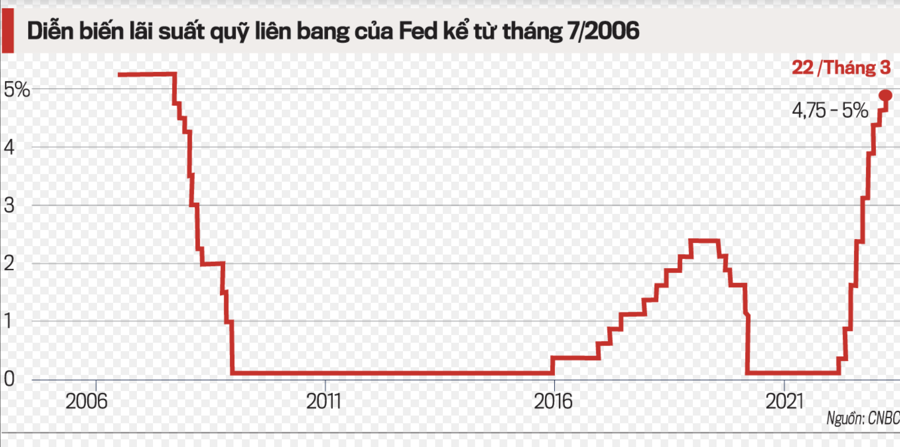

Lần này, các ngân hàng trung ương đã cố gắng làm hai việc cùng một lúc: giữ vững hệ thống tài chính bằng cách bơm thanh khoản và tiếp tục chống lạm phát bằng cách tăng lãi suất. Trong quý 1, Fed có hai đợt nâng lãi suất với mỗi lần tăng 0,25 điểm phần trăm vào tháng 1 và tháng 3. Trong đó, lần tăng tháng 3 diễn ra khi cuộc khủng hoảng ngân hàng chỉ vừa dịu đi. SNB tăng lãi suất 0,5 điểm phần trăm hôm 23/3, đi kèm là tuyên bố rằng là cuộc khủng hoảng đã được khống chế. Trước đó, hôm 17/3, giữa lúc khủng hoảng ngân hàng đang căng thẳng, ECB tăng lãi suất 0,5 điểm phần trăm đúng như kế hoạch trước đó.

Triển vọng lãi suất của các ngân hàng trung ương đang biến động mạnh do có nhiều yếu tố trái chiều tác động cùng lúc.

Lạm phát còn cao hơn nhiều so với mục tiêu - chỉ số giá tiêu dùng (CPI) tháng 2 của Mỹ tăng 6% so với cùng kỳ năm ngoái và CPI tháng 3 của Mỹ tăng 6,9% (trong khi mục tiêu lạm phát của Fed và ECB đều là 2%), đòi hỏi lãi suất cần tiếp tục tăng lên mức cao hơn. Động thái cắt giảm sản lượng dầu hơn 1 triệu thùng/ngày một cách bất ngờ của liên minh các nước sản xuất dầu lửa OPEC+ mới đây đã khiến giá dầu tăng mạnh, đẩy áp lực lạm phát lên cao hơn.

NỀN KINH TẾ MỸ TRƯỚC NGUY CƠ SUY THOÁI

Thị trường tài chính và hệ thống ngân hàng chưa thực sự “hoàn hồn” sau cuộc khủng hoảng vừa rồi và nền kinh tế Mỹ có một số dấu hiệu suy yếu từ thị trường lao động và sản xuất công nghiệp, đặt ra khả năng Fed phải sớm dừng việc nâng lãi suất, thậm chí có thể phải chuyển sang cắt giảm lãi suất trong năm nay.

Sau 9 lần nâng lãi suất liên tiếp của Fed trong vòng một năm với tổng mức tăng 4,25 điểm phần trăm, giới chuyên gia hiện không có quan điểm đồng nhất về việc Fed cần tăng lãi suất đến mức nào để đạt mục tiêu lạm phát, hoặc việc tăng lãi suất để đạt tới mục tiêu đó liệu có dẫn tới tình trạng suy thoái kinh tế kèm theo tỷ lệ thất nghiệp tăng vọt hay không. Thách thức lớn nhất của Fed chính là Fed đã chấp nhận đánh đổi tăng trưởng và việc làm lấy lạm phát thấp và ổn định, nhưng chưa chắc có thể đạt được kết quả như vậy. Rất có thể nền kinh tế sẽ sụt tốc mạnh và thất nghiệp tăng vọt, nhưng lạm phát vẫn dai dẳng ở mức cao. Theo dự báo của Fed đưa ra trong cuộc họp tháng 3, tỷ lệ thất nghiệp của Mỹ sẽ tăng lên mức 4,5% trong năm nay, từ mức 3,6% hiện tại.

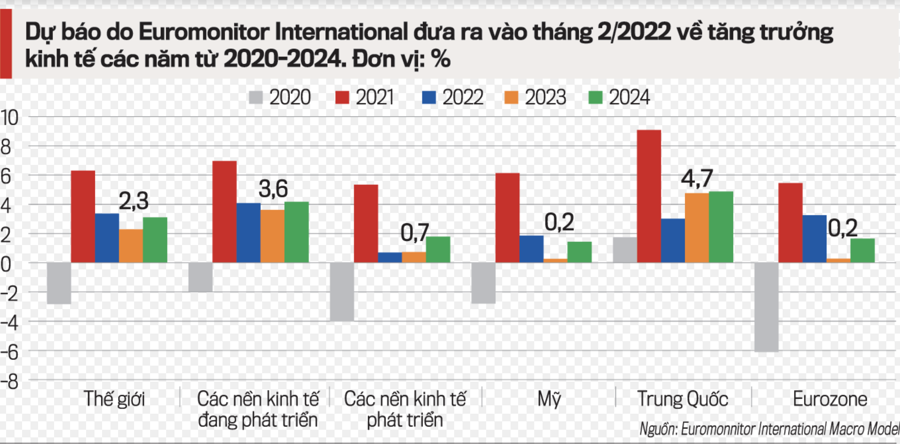

Cả năm 2022, kinh tế Mỹ tăng trưởng 2,1%, giảm mạnh so với mức tăng trưởng 5,9% đạt được trong năm 2021. Trong lúc số liệu chưa được công bố, phần lớn các chuyên gia kinh tế tin rằng nền kinh tế lớn nhất thế giới tiếp tục giảm tốc mạnh trong quý 1 vừa qua. Giới chức Fed vẫn tin tưởng có thể đưa nền kinh tế hạ cánh mềm, tức tăng trưởng chỉ giảm tốc ở mức vừa đủ để kéo lạm phát xuống mà không khiến nền kinh tế suy thoái. Fed dự báo nền kinh tế Mỹ sẽ tăng trưởng 0,4% trong năm 2023.

Tuy nhiên, giới phân tích nghi ngờ kịch bản hạ cánh mềm, cho rằng kinh tế Mỹ suy thoái chỉ là vấn đề thời gian và suy thoái nông hay sâu mà thôi. Một số tổ chức dự báo đưa ra triển vọng tăng trưởng kinh tế Mỹ năm nay ảm đạm hơn nhận định của Fed, như Euromonitor International hồi tháng 2 - trước khi xảy ra khủng hoảng ngân hàng - cho rằng kinh tế Mỹ chỉ tăng 0,2%.

Cuộc khủng hoảng ngân hàng càng khiến nguy cơ kinh tế Mỹ suy thoái lớn hơn bao giờ hết, bởi xảy ra đúng lúc nền kinh tế bắt đầu “ngấm đòn” lãi suất tăng. Sự thận trọng gia tăng trong bối cảnh này sẽ khiến các điều kiện tài chính thắt chặt hơn nữa, dẫn tới các hoạt động kinh tế càng giảm sút. Chưa kể, nguy cơ giá dầu tăng trở lại mốc 100 USD/thùng sau khi Tổ chức Các nước xuất khẩu dầu lửa (OPEC) và đồng minh cắt giảm mạnh sản lượng cũng làm gia tăng gánh nặng đối với kinh tế Mỹ...

Nguồn: TBKTVBN