Tìm hiểu về qui tắc xuất xứ trong các hiệp định thương mại tự do Việt Nam tham gia

1. Giới thiệu chung về qui tắc xuất xứ:

Các khu vực thương mại tự do được kỳ vọng sẽ thúc đẩy tự do hóa thương mại bằng cách cắt giảm thuế đối với những mặt hàng xuất xứ từ các nước thành viên. Tuy nhiên tự do hóa không diễn ra tự động vì việc cắt giảm thuế còn phụ thuộc vào việc đáp ứng các quy tắc xuất xứ. Quy tắc xuất xứ (ROO) áp dụng cho hàng nhập khẩu nhằm các mục đích sau :

- Xác định hàng hoá nhập khẩu thuộc diện được hưởng ưu đãi thương mại (như ưu đãi thuế quan, các biện pháp phi thuế quan…);

- Để thực thi các biện pháp hoặc công cụ thương mại, như thuế chống bán phá giá, thuế đối kháng, biện pháp tự vệ… (đối với hàng hoá có xuất xứ từ một số nước nhất định là đối tượng của các biện pháp và công cụ thương mại này);

- Để phục vụ công tác thống kê thương mại (như xác định lượng nhập khẩu và trị giá nhập khẩu từ từng nguồn khác nhau);

- Để phục vụ việc thực thi các quy định pháp luật về nhãn và ghi nhãn hàng hoá;

- Để phục vụ các hoạt động mua sắm của chính phủ theo quy định của pháp luật quốc gia đó và pháp luật quốc tế.

Quy tắc xuất xứ nhằm xác định sự hợp lệ của hàng nhập khẩu để được hưởng mức thuế ưu đãi. Nếu không có quy tắc xuất xứ, hiện tượng thương mại chệch hướng (trade deflection) sẽ rất khó ngăn chặn được khi hàng hóa nhập khẩu từ các nước không tham gia FTA sẽ vào khu vực FTA thông qua nước thành viên áp dụng mức thuế thấp nhất đối với hàng hóa nhập khẩu từ các nước không tham gia FTA.

Quy tắc xuất xứ không chỉ là một công cụ kỹ thuật để thực thi FTA mà còn là một công cụ chính sách thương mại. Tuy nhiên, điều này có thể làm tăng chi phí tuân thủ mà các doanh nghiệp phải gánh chịu dưới hình thức giấy tờ và chi phí kế toán.

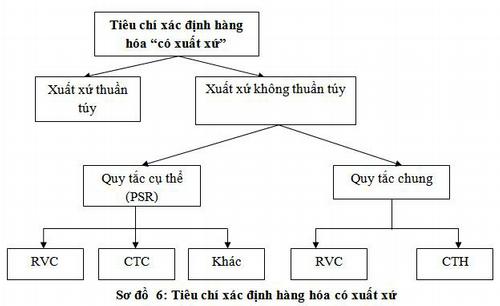

Các loại quy tắc xuất xứ đều dựa trên hai tiêu chí xác định nguồn gốc hàng hóa: tiêu chí xuất xứ thuần túy (Wholly Obtained) và tiêu chí chuyển đổi cơ bản (Substantial Transformation).

- Tiêu chí xuất xứ thuần túy quy định hàng hóa sản xuất toàn bộ tại lãnh thổ một nước thành viên xuất khẩu duy nhất (xuất xứ nội địa hoàn toàn) được xác định có xuất xứ.

- Tiêu chí chuyển đổi cơ bản xác định hàng hóa xuất xứ trong trường hợp quá trình chuyển đổi xảy ra tại một quốc gia hoặc khu vực. Việc xác định nguồn gốc khá phức tạp vì các bộ phận, phụ tùng của sản phẩm sản xuất tại nhiều quốc gia hoặc có nguyên vật liệu đầu vào không rõ xuất xứ.

|

Hàng hóa có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại nước thành viên, bao gồm các loại sau:

- Cây trồng và các sản phẩm từ cây trồng

- Động vật sống

- Sản phẩm thu được từ động vật sống

- Sản phẩm thu được từ săn bắn, nuôi trồng, thu lượm

- Khoáng sản và các chất sản sinh tự nhiên

- Sản phẩm đánh bắt và các sản phẩm từ biển

- Sản phẩm được chế biến hoặc được sản xuất ngay trên tàu

- Sản phẩm khai thác từ đáy biển hoặc dưới đáy biển bên ngoài vùng đặc quyền kinh tế và thềm lục địa

- Phế thải và phế liệu có nguồn gốc từ quá trình sản xuất và tiêu dùng

- Sản phẩm thu được hoặc được sản xuất từ các loại hàng hóa kể trên.

Hàng hóa có xuất xứ không thuần túy hoặc không được sản xuất toàn bộ

Hàng hoá có xuất xứ không thuần túy được coi là có xuất xứ khi đáp ứng các tiêu chí: Tiêu chí hàm lượng giá trị khu vực, tiêu chí chuyển đổi mã số hàng hoá hoặc tiêu chí mặt hàng cụ thể. Các nhà xuất khẩu hàng hoá được quyền lựa chọn sử dụng một trong các tiêu chí này để xác định xuất xứ hàng hoá, cụ thể:

- Tiêu chí hàm lượng giá trị khu vực

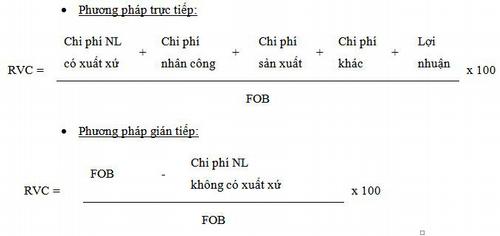

Tùy từng hiệp định FTA sẽ quy định tỷ lệ hàm lượng giá trị khu vực khác nhau, tỷ lệ này được tính theo một trong hai phương pháp sau:

|

Trong đó:

- Chi phí nguyên liệu có xuất xứ: trị giá nguyên liệu, phụ tùng hoặc hàng hóa có xuất xứ do nhà sản xuất mua hoặc tự sản xuất.

- Chi phí nhân công: gồm lương, thù lao và các khoản phúc lợi khác

- Chi phí sản xuất: toàn bộ các chi phí chung được phân bổ trong quá trình sản xuất

- Chi phí khác: chi phí phát sinh trong quá trình vận tải để xuất khẩu (chẳng hạn chi phí vận tải nội địa, chi phí lưu kho, bốc dỡ hàng tại cảng, phí mô giới, phí dịch vụ…)

- FOB: Trị giá của hàng hóa sau khi được giao qua lan can tàu, bao gồm cả chi phí vận tải hàng hóa tới cảng hoặc địa điểm cuối cùng trước khi tàu chở hàng rời bến.

- Chi phí nguyên vật liệu không có xuất xứ: (i) Giá CIF tại thời điểm nhập khẩu của hàng hoá hoặc thời điểm nhập khẩu được chứng minh; hoặc (ii) Giá xác định ban đầu trả cho hàng hoá không xác định được xuất xứ tại lãnh thổ của quốc gia thành viên nơi diễn ra hoạt động sản xuất hoặc chế biến.

- Tiêu chí chuyển đổi mã hàng hóa (Change in Tariff Classification – CTC)

Tiêu chí CTC chỉ áp dụng đối với nguyên liệu không có xuất xứ. Để đáp ứng tiêu chí này, nguyên liệu hoặc phụ tùng không có xuất xứ được sử dụng trong quá trình sản xuất ra hàng hóa phải khác mã số hàng hóa (mã HS) của sản phẩm cuối cùng. Tiêu chí CTC được đưa ra nhằm đảm bảo các nguyên liệu không có xuất xứ trải qua công đoạn chuyển đổi trên lãnh thổ FTA để chứng minh hàng hóa được sản xuất trong lãnh thổ FTA.

- Tiêu chí mặt hàng cụ thể:

Tùy vào từng hiệp định FTA sẽ quy định về quy tắc xuất xứ cụ thể cho một số mặt hàng nhất định. Các quy tắc này quy định một quy trình hàng hóa cần phải trải qua để được coi là có xuất xứ.

Ngoài ra, còn có những quy tắc khác để xác định xuất xứ hàng hóa như: quy tắc cộng gộp, nguyên liệu giống nhau và có thể thay thế nhau; bao bì và vật liệu đóng gói; vận chuyển trực tiếp; các yếu tố trung gian. Trong đó, trường hợp hàng hoá có tỷ lệ không đáng kể nguyên vật liệu không đáp ứng được tiêu chí CTC (trường hợp De Minimis) được quy định khá chi tiết và cụ thể. Quy tắc xác định De Minimis được quy định trong từng hiệp định FTA.

2. Quy tắc xuất xứ trong các hiệp định thương mại tự do Việt Nam tham gia

Mỗi hiệp định FTA đều có quy tắc xuất xứ riêng để bảo đảm hàng hóa nếu đáp ứng các quy tắc xuất xứ sẽ được hưởng các ưu đãi thuế quan của các nước thành viên dành cho. Tính đến năm 2014, Việt Nam đã ký kết và thực hiện 8 Hiệp định khu vực thương mại tự do (FTA), trong đó có 6 FTA thực hiện cùng với các nước ASEAN và một FTA song phương giữa Việt Nam và Nhật Bản, một FTA song phương giữa Việt Nam và Chi Lê

Để thực hiện các cam kết về thương mại hàng hóa, đặc biệt trong lĩnh vực cắt giảm thuế quan, hàng hóa sản xuất tại các nước thành viên phải đáp ứng những quy tắc xuất xứ trong các hiệp định FTA. Trong các hiệp định FTA của các nước ASEAN, về cơ bản, các quy tắc xuất xứ trong các hiệp định này đều có cấu trúc tương đối giống nhau. Tuy nhiên, do đặc thù của từng đối tác, đồng thời cùng với những cam kết cắt giảm khác nhau, quy tắc xuất xứ trong mỗi FTA của ASEAN cũng có những khác biệt nhất định.

| Tiêu chí so sánh | ATIGA | ACFTA | AKFTA | AJCEP | VJEPA | AANZFTA | AIFTA | VCFTA |

| Mẫu CO | D | E | AK | AJ | VJ | AANZ | AI | VC |

| Tiêu chí chung | RVC(40) hoặc CTH | RVC(40) | RVC(40) hoặc CTH | RVC(40) hoặc CTH | RVC(40) hoặc CTH | RVC(40) hoặc CTH | RVC(35) hoặc CTSH | RVC 40-50 hoặc CTH |

| Quy tắc cụ thể mặt hàng (PSRs) | Có | Có | Có | Dệt may 2 công đoạn | Dệt may 2 công đoạn | Phản ứng hóa học | Không có | Không có |

| Công gộp | Công gộp đầy đủ và từng phần | Công gộp đầy đủ | Công gộp đầy đủ | Công gộp đầy đủ | Công gộp đầy đủ | Công gộp đầy đủ | Công gộp đầy đủ | Toàn bộ |

| Công đoạn gia công chế biến đơn giản | Áp dụng với tất cả các tiêu chí xuất xứ | Chỉ áp dụng với tiêu chí xuất xứ thuần túy (WO) | Áp dụng với tất cả các tiêu chí xuất xứ | Chỉ áp dụng với tiêu chí xuất xứ CTC hoặc SP | Chỉáp dụng với tiêu chí xuất xứ CTC hoặc SP | Chỉáp dụng với tiêu chí xuất xứ RVC | Áp dụng với tất cả các tiêu chí xuất xứ | Áp dụng với tất cả các tiêu chí xuất xứ |

| De-Minimis | Có | Không | Có | Có | Có | Có | Không | Có |

| CO giáp lưng | Nhà NK trên C/O gốc và nhà XK trên C/O giáp lưng phải là 1 | Nhà NK trên C/O gốc và nhà XK trên C/O giáp lưng phải là 1 | Nhà NK trên C/O gốc và nhà XK trên C/O giáp lưng là 1 | |||||

| Văn bản pháp lý áp dụng | Thông tư 21/2010/TT-BCT ngày 17 tháng 05 năm 2010 | Quyết định 12/2007/QĐ-BTM ngày 31 /05/ 2007 Thông tư 36/2010/TT-BCT Thông tư 21/2014/TT-BCT | Thông tư 20/2014/TT-BCT ngày 25 tháng 06 năm 2014 | Quyết định 44/2008/QĐ-BCT ngày 08 tháng 12 năm 2008 | Thông tư 10/2009/TT-BCT ngày 18 tháng 05 năm 2009 | Thông tư 33/2009/TT-BCT ngày 11 tháng 11 năm 2009 | Thông tư ngày 15/2010/TT-BCT ngày 15 tháng 04 năm 2010 |

Bảng so sánh quy tắc xuất xứ của các Hiệp định thương mại tự do

Trong đó:

WO: Hàng hóa có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại lãnh thổ của 1 nước thành viên

RVC: Hàm lượng giá trị khu vực của hàng hóa tính theo công thức và không nhỏ hơn tỷ lệ phần trăm quy định và công đoạn sản xuất cuối cùng được thực hiện tại một nước thành viên

PSRs: Quy tắc cụ thể mặt hàng, quy tắc yêu cầu nguyên vật liệu phải trải qua quá trình thay đổi mã số hàng hoá hoặc trải qua công đoạn gia công, chế biến của hàng hoá, hoặc phải đáp ứng tiêu chí RVC hoặc kết hợp giữa các tiêu chí nêu trên.

CTC: Tất cả nguyên vật liệu không có xuất xứ sử dụng để sản xuất ra hàng hoá đó trải qua quá trình chuyển đổi mã số hàng hoá.Ngoại lệ của CTC: De Minimis (chỉ áp dụng với CTC, không áp dụng với RVC)

CTH: Chuyển đổi bất kỳ nhóm nào đến 1 chương, nhóm hoặc phân nhóm, nghĩa là tất cả nguyên liệu không có xuất xứ sử dụng trong quá trình sản xuất ra sản phẩm phải trải qua chuyển đổi mã HS ở cấp 04 số (chuyển đổi Nhóm).

CTSH: Chuyển đổi bất kỳ phân nhóm nào đến 1 chương, nhóm hoặc phân nhóm, nghĩa là tất cả nguyên liệu không có xuất xứ sử dụng trong quá trình sản xuất ra sản phẩm phải trải qua chuyển đổi mã HS ở cấp 06 số (chuyển đổi Phân nhóm)

SP: Quy trình sản xuất cụ thể, quy định rõ những quy trình, công đoạn nào phải được thực hiện trong quá trình sản xuất để hàng hóa được coi là có xuất xứ

Cộng gộp toàn bộ: Toàn bộ nguyên liệu nhập khẩu phải đạt được hàm lượng RVC 40%

Cộng gộp từng phần: Hàng hoá được cộng gộp từng phần nếu ít nhất 20% RVC của hàng hoá có nguồn gốc từ nước thành viên nơi diễn ra quá trình sản xuất hoặc gia công hàng hoá đó

Công đoạn gia công chế biến đơn giản: Trong một số trường hợp, công đoạn gia công đơn giản không áp dụng đối với tiêu chí xuất xứ RVC (40) nhưng áp dụng đối với tiêu chí CTC. Nhưng một số trường hợp khác, công đoạn gia công đơn giản lại áp dụng cả hai tiêu chí RVC và CTC. Việc có sự khác biệt này dẫn tới việc khác biệt về tiêu chí xuất xứ trong Quy tắc cụ thể mặt hàng.

De-Minimis: Quy tắc này được áp dụng cho mọi hàng hóa áp dụng tiêu chí xuất xứ chuyển đổi mã số HS (CTC). Theo đó, một sản phẩm không đạt được sự chuyển đổi mã số HS sẽ vẫn được coi là có xuất xứ nếu giá trị của tất cả các nguyên vật liệu không có xuất xứ dùng để sản xuất ra sản phẩm đó không vượt quá 10 % của tổng giá trị hàng hoá đó tính theo giá FOB. Ngưỡng 10% được gọi là ngưỡng De-minimis. Quy định này được các nước tham gia đàm phán đưa vào nhằm làm giảm bớt sự khó khăn cho việc đạt tiêu chí xuất xứ, hoặc để giải quyết khi hàng hóa có “sự cố” không đạt được xuất xứ

C/O giáp lưng: Là C/O được cấp bởi Nước thành viên xuất khẩu trung gian dựa trên C/O của Nước thành viên xuất khẩu đầu tiên

Khác biệt lớn nhất và có tính ảnh hưởng quan trọng đến việc xác định xuất xứ của từng sản phẩm là tiêu chí xuất xứ chung. Trong hầu hết các hiệp định hiện nay như ATIGA, AKFTA, AJCEP, AANZFTA, tiêu chí xuất xứ chung là chuyển đổi mã số hàng hóa ở cấp 4 số (CTH) hoặc hàm lượng giá trị khu vực 40% (RVC (40)). Trong khi đó, Hiệp định ACFTA áp dụng tiêu chí chung là RVC(40) và Hiệp định AIFTA áp dụng tiêu chí chung là RVC(35) kết hợp với tiêu chí CTSH (chuyển đổi mã số hàng hóa cấp 6 số). Có thể nói, trong số các tiêu chí chung nói trên, việc áp dụng tiêu chí CTH hoặc RVC(40) tương đối phù hợp và tạo thuận lợi cho hoạt động xuất khẩu của Việt Nam.

Về vấn đề cộng gộp, hầu hết các hiệp định đều áp dụng quy định cộng gộp làm tròn khi hàm lượng giá trị gia tăng của nguyên liệu có xuất xứ đạt 40% trở lên. Hiện chỉ có duy nhất quy tắc xuất xứ trong Hiệp định ATIGA có quy định cộng gộp từng phần với ngưỡng giá trị 20%. Quy định này trước đây được đưa ra nhằm tạo thuận lợi cho việc tận dụng tối đa các phần nguyên liệu có xuất xứ được sử dụng. Hiện nay, một số nước đối tác của ASEAN đang đề nghị áp dụng việc cộng gộp đầy đủ từ bất kỳ tỉ lệ giá trị gia tăng nào. Tỉ lệ giá trị này sẽ được cộng gộp đúng vào trị giá nguyên liệu có xuất xứ trong công đoạn sản xuất tiếp theo.

Quy định về những công đoạn gia công đơn giản cũng có những khác biệt nhất định trong một số hiệp định. Trong khi các Hiệp định AANZFTA, AKFTA, AJCEP quy định cụ thể từng hành vi được coi là gia công đơn giản, các Hiệp định còn lại như ATIGA, và ACFTA quy định các công đoạn gia công đơn giản theo hướng quy định các nguyên tắc, chẳng hạn như những công đoạn thuộc diện bảo quản hàng hóa trong quá trình vận chuyển, bốc dỡ hàng, xếp hàng, đóng gói hàng hóa. Việc quy định mang tính chung nhất này có thể đảm bảo mọi hành vi liên quan nếu có những đặc điểm chung như quy định sẽ được loại trừ, trong khi việc quy định cụ thể như trong ba hiệp định ban đầu có thể dẫn tới việc bỏ sót những hành vi sẽ phát sinh trên thực tế sau này. Việc áp dụng quy định này đối với một số tiêu chí xuất xứ cũng có những khác biệt trong một số hiệp định. Trong một số trường hợp, công đoạn gia công đơn giản không áp dụng đối với tiêu chí xuất xứ RVC (40) nhưng áp dụng đối với tiêu chí CTC. Nhưng một số trường hợp khác, công đoạn gia công đơn giản lại áp dụng cả hai tiêu chí RVC và CTC. Việc có sự khác biệt này dẫn tới việc khác biệt về tiêu chí xuất xứ trong Quy tắc cụ thể mặt hàng.

Quy định về ngưỡng de minimis cũng có những khác biệt nhất định. Trong hiệp định ACFTA và AIFTA, ngưỡng de minimis chưa được áp dụng nhưng tại hiệp định còn lại, ngưỡng de minimis được áp dụng trên cơ sở một số khác biệt. Về cơ bản, các hiệp định đều có những áp dụng riêng về cách thức tính de minimis (trọng lượng hoặc trị giá) cho các sản phẩm dệt may hoặc sản phẩm không phải là dệt may với tỉ lệ là 10%. Riêng trong Hiệp định AJCEP, một số mặt hàng nhạy cảm đối với Nhật Bản được áp dụng ngưỡng trị giá thấp hơn (7%). Cũng trong hiệp định này, một số sản phẩm không được áp dụng de minimis.

Về thủ tục cấp và kiểm tra chứng nhận xuất xứ

Những khác biệt cơ bản về quy tắc thủ tục cấp và kiểm tra chứng nhận xuất xứ (OCP) tập trung chủ yếu ở một số quy định liên quan đến Giấy chứng nhận xuất xứ hàng hóa (C/O) giáp lưng, quy định kiểm tra tại nước xuất khẩu, quy định về hàng triển lãm và hóa đơn do nước thứ ba phát hành.

Đối với trường hợp C/O giáp lưng, đây là quy định nhằm tạo thuận lợi cho hoạt động thương mại, đặc biệt trong các trường hợp chia tách lô hàng, bán một phần lô hàng vào nước nhập khẩu trung gian, phân phối tiếp một phần lô hàng sang các nước thành viên tiếp theo. Bằng quy định này, hàng hóa có xuất xứ trong khu vực duy trì được tình trạng xuất xứ của nước xuất khẩu ban đầu, tránh được tình trạng mất xuất xứ tại nước thành viên trung gian bằng cách cho phép tổ chức cấp C/O của nước trung gian được cấp C/O giáp lưng. Một trong những điều kiện quan trọng để được cấp C/O giáp lưng là hàng hóa vẫn nằm trong kiểm soát của cơ quan Hải quan nước nhập khẩu trung gian và C/O gốc ban đầu vẫn còn hiệu lực.

Các Hiệp định AANZFTA, AKFTA, AJCEP, ATIGA, AIFTA,VCFTA đều có quy định về C/O giáp lưng với các điều kiện về cơ bản giống như nêu ở trên. Hiện nay, C/O giáp lưng chỉ được cấp một lần trên cơ sở C/O gốc. Trường hợp nước nhập khẩu cuối cùng có nghi vấn về C/O giáp lưng, nước này có thể tiến hành kiểm tra đối với nước xuất khẩu trung gian đã cấp C/O giáp lưng, thậm chí kiểm tra đối với nước xuất khẩu ban đầu để đảm bảo tính xác thực về xuất xứ của lô hàng.

Riêng Hiệp định ACFTA, khái niệm C/O giáp lưng chưa được hình thành. Trong những phiên đàm phán gần đây giữa ASEAN và Trung Quốc việc sửa đổi OCP trong khuôn khổ hiệp định ACFTA và quy định về C/O giáp lưng đã được đưa vào phần sửa đổi. Hiện nay, trong hầu hết các FTA của ASEAN với các đối tác đều có quy định này. Tuy nhiên, riêng Hiệp định ACFTA không có quy định này. Do vậy, trong những phiên họp sửa đổi OCP trong khuôn khổ Hiệp định ACFTA gần đây, vấn đề này đã được xem xét thảo luận.

Trong một số trường hợp, hàng hóa được sử dụng để triển lãm. Nhưng sau đó, những hàng hóa này được bán trong quá trình triển lãm. Do vậy, quy định về hàng hóa được sử dụng triển làm là cần thiết để đảm bảo có thể được hưởng ưu đãi thuế quan. Hiện nay, hầu hết các quy tắc xuất xứ đều có quy định này, ngoại trừ quy tắc xuất xứ trong hiệp định AANZFTA.

Để đảm bảo cho một số trường hợp khi có sự tham gia của bên thứ ba trong quan hệ thương mại giữa nhà xuất khẩu và nhà nhập khẩu, hầu hết các hiệp định đều quy định bên thứ ba có thể được phép phát hành hóa đơn và trong trường hợp này nhà nhập khẩu vẫn được hưởng ưu đãi thuế quan. Trong thương mại quốc tế ngày nay, hình thức sử dụng hóa đơn nước thứ ba được xem là khá phổ biến cùng với sự phân công lao động, đặt sản xuất ở nước ngoài càng nhiều. Tuy nhiên, Hiệp định ACFTA không có quy định này.

Ngoài những quy định khác biệt giữa các hiệp định nêu trên, một số các hiệp định có những quy định mà các hiệp định khác không có, như quy định về hàng dệt may, quy định về các sản phẩm công nghệ thông tin.

Đối với quy tắc cụ thể mặt hàng, về cơ bản, các tiêu chí xuất xứ giữa các hiệp định là khác nhau do ASEAN phải đàm phán với các đối tác khác nhau. Sự khác biệt của các tiêu chí xuất xứ cũng phụ thuộc một phần vào cam kết cắt giảm thuế quan của các mặt hàng này.

3. Lưu ý cho doanh nghiệp khi áp dụng qui tắc xuất xứ trong các FTA:

Theo thống kê, hiện nay chỉ có khoảng 30% doanh nghiệp Việt Nam tận dụng được các ưu đãi từ các FTA Việt Nam tham gia mang lại. Những con số thống kê trên có thể là chưa đầy đủ nhưng cũng phần phản ánh thực trạng của doanh nghiệp Việt Nam trong việc tận dụng các ưu đãi từ FTA.

Lý do đơn giản là nhiều doanh nghiệp hiện nay không biết tới sự tồn tại của các ưu đãi FTA, thì một nguyên nhân trái ngược với điều đó chính là tính phức tạp và số lượng lớn các quy tắc trong các FTA mà các doanh nghiệp phải tuân thủ khiến họ ngần ngại khi tận dụng các ưu đãi từ việc áp dụng C/O mang lại. Chỉ những sản phẩm đủ tiêu chuẩn mới có thể được hưởng các mức thuế suất ưu đãi của FTA. Về cơ bản, chỉ những sản phẩm đáp ứng các quy tắc xuất xứ của một FTA mới có thể hưởng các mức thuế suất ưu đãi của FTA đó. Do vậy, doanh nghiệp xuất khẩu cần lưu ý nhà nhập khẩu thuộc quốc gia nào và phải hiểu rõ và tuân thủ những quy tắc này xuất xứ của quốc gia đó để tận dụng các ưu đãi trong các FTA.

Một lý do nữa khiến các doanh nghiệp không dùng ưu đãi của một FTA có thể là do tương quan giữa chi phí và lợi ích. Cơ quan hải quan ở nước nhập khẩu chỉ áp dụng mức thuế suất ưu đãi nếu hàng hóa đi kèm với một Giấy chứng nhận xuất xứ (C/O) cho biết nước xuất xứ của sản phẩm. Để có được C/O này, nhà sản xuất hay nhà xuất khẩu phải đảm bảo hàng hóa của họ đáp ứng các quy tắc xuất xứ phức tạp, chuẩn bị sẵn và lưu giữ các chứng từ liên quan và xuất trình kèm theo đơn đề nghị được cấp chứng nhận xuất xứ với cơ quan cấp C/O ở nước xuất khẩu.

Trong nhiều trường hợp, nhà xuất khẩu sau khi phải thực hiện nhiều việc để có được C/O phù hợp yêu cầu của FTA lại không được hưởng khoản tiền tiết kiệm được từ thuế nhập khẩu, mà người hưởng lợi lại là nhà nhập khẩu. Nếu nhà xuất khẩu và nhà nhập khẩu có quan hệ sâu, điều này không phải là vấn đề. Nhưng nếu giữa bên xuất khẩu và bên nhập khẩu không có mối quan hệ lâu dài nào khác, điều này có thể trở thành chuyện khó xử lý do người bán hàng trên thực tế phải làm mọi việc nhưng lại không có lợi ích gì. Tuy lợi ích của người xuất khẩu là bán được hàng, nhưng nếu đơn hàng qui mô nhỏ thì không đủ thuyết phục để họ cất công và chịu chi phí thực hiện các công đoạn xin cấp C/O phức tạp phù hợp với yêu cầu của một FTA.

Các doanh nghiệp cũng có thể quyết định không sử dụng các FTA do những khó khăn gắn với việc sử dụng. Nhà nhập khẩu tuy tiết kiệm được thuế nhưng cũng phải chấp nhận một số rủi ro. Vì cơ quan hải quan cho phép các nhà nhập khẩu thông quan và áp dụng các mức thuế thấp hoặc bằng 0%, họ cần đảm bảo hàng hóa trên thực tế phải đáp ứng và tuân thủ các quy tắc của FTA. Điều này có thể thực hiện tại thời điểm mở tờ khai hải quan hoặc về sau (thậm chí sau một vài năm), chẳng hạn khi cơ quan hải quan thực hiện kiểm toán sau thông quan.

Dù việc sử dụng các FTA không phải khi nào cũng đơn giản, khoản chi phí tiết kiệm được nhờ không phải nộp (hoặc nộp rất ít) thuế nhập khẩu vẫn có thể lớn hơn những phiền toái hay gánh nặng phải tuân thủ các quy định của FTA đối với các doanh nghiệp. Điều này đặc biệt đúng trong trường hợp mức thuế suất thông thường đối với hàng hóa cao hơn đáng kể so với mức thuế suất FTA ưu đãi – nghĩa là việc tận dụng các FTA nhìn chung luôn có lợi cho các doanh nghiệp, ít nhất là trên khía cạnh thương mại. Ngoài ra, việc xác định xuất xứ có thể phục vụ những mục tiêu khác của nước nhập khẩu mà doanh nghiệp buộc phải tuân thủ (đặc biệt trong các trường hợp thuế chống bán phá giá, chống trợ cấp, tự vệ). Trong những trường hợp này, nếu doanh nghiệp hiểu biết về các nguyên tắc về xuất xứ trong các Hiệp định thì có thể bảo vệ lợi ích của mình nếu nước nhập khẩu vi phạm bằng việc khiếu nại trực tiếp hoặc thông báo cho Chính phủ để có phương thức bảo vệ thích hợp.

Nếu các doanh nghiệp có kế hoạch đáp ứng các yêu cầu xuất xứ nhằm giảm thiểu các vấn đề về không tuân thủ hiệp định cũng như tránh những rắc rối không đáng có với cơ quan hải quan để tận dụng các ưu đãi FTA cũng có thể là một phương án thay thế tốt cho các doanh nghiệp, muốn như vậy doanh nghiệp cần phải:

+ Tìm hiểu rõ thông tin về thị trường xuất khẩu và cách thức tận dụng các ưu đãi về thuế quan trong các FTA

+ Từng bước thay đổi mô hình quản trị truyền thống theo các tiêu chuẩn quốc tế như (nguyên tắc quản trị công ty của OECD)

+ Hệ thống và lưu trữ chứng từ sổ sách kế toán đáp ứng các tiêu chuẩn của nước nhập khẩu khi cần kiểm tra và xác minh.

+ Thực hiện quản lý và sử dụng lao độngtheo tiêu chuẩn SA8000

+ Bảo vệ môi trường trong quá trình sản xuất

+ Áp dụng các tiêu chuẩn quản lý như ISO …

Tóm lại, Việt Nam tham gia nhiều thể chế quốc tế đã mở ra cơ hội đối với các nhà xuất khẩu của Việt Nam ngày càng nhiều. Tuy nhiên, để được hưởng hợp pháp những ưu đãi này, doanh nghiệp Việt Nam cũng cần phải nâng cao năng lực hiểu biết và thực hiện theo đúng quy định về quy tắc xuất xứ hàng háo trong các FTA này. Đây cũng chính là cách thức hội nhập vào nền kinh tế khu vực và toàn cầu một cách hiệu quả và bền vững nhất.

(Nguồn: hoinhap.org.vn)