Thấy gì từ động thái can thiệp thị trường trái phiếu chính phủ hiếm thấy của Trung Quốc?

Cuối tuần trước, Ngân hàng Trung ương Trung Quốc (BPOC) đã có động thái chưa từng có khi yêu cầu các ngân hàng tại tỉnh Giang Tây dừng thực hiện các giao dịch mua trái phiếu chính phủ.

Đây là động thái can thiệp mới nhất và mạnh tay nhất từ trước tới nay trong chuỗi biện pháp can thiệp mà nhà chức trách Trung Quốc đã thực hiện thời gian qua nhằm hạ nhiệt thị trường trái phiếu, trong bối cảnh lợi suất trái phiếu chính phủ nước này rơi xuống mức thấp kỷ lục và làm dấy lên lo ngại về rủi ro với hệ thống ngân hàng.

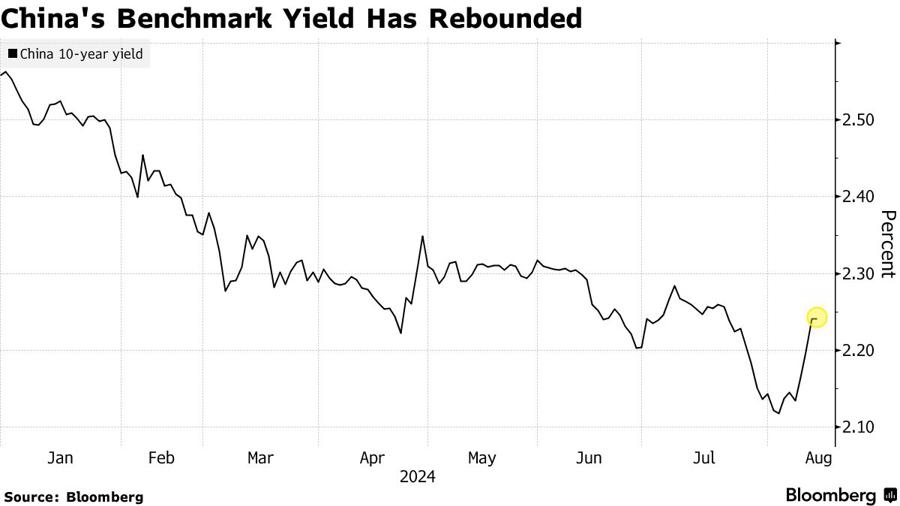

Ở thời diểm hiện tại, các biện pháp can thiệp dường như đã mang lại hiệu quả như mong đợi. Sau khi rơi xuống mức thấp nhất lịch sử khoảng 2,12% vào đầu tháng này do những tín hiệu đáng lo ngại về tăng trưởng kinh tế giảm tốc, lợi suất trái phiếu chính phủ Trung Quốc kỳ hạn 10 năm đã tăng dần lên khoảng 2,25%.

Lợi suất trái phiếu chính phủ Trung Quốc kỳ hạn 10 năm đã phục hồi sau khi chạm mức thấp kỷ lục vào đầu tháng này - Nguồn: Bloomberg

Tuy nhiên, theo các nhà phân tích, những can thiệp mạnh tay nói trên đang làm tổn hại tới tính toàn vẹn của thị trường trái phiếu, khiến thị trường này không còn gắn liền với các yếu tố kinh tế nền tảng và làm xói mòn niềm tin của nhà đầu tư trong dài hạn.

Nỗ lực can thiệp vào thị trường chứng khoán cũng như tiền tệ những năm gần đây của Chính phủ Trung Quốc đã khiến nhà đầu tư ngoại rút tiền kỷ lục khỏi quốc gia này trong quý 2. Điều này cho thấy tâm lý bi quan sâu sắc của nhà đầu tư nước ngoài với các loại tài sản trên thị trường tài chính Trung Quốc.

“Các biện pháp can thiệp đã mang lại hiệu quả trong việc ngăn chặn tình trạng đầu cơ quá mức. Tuy nhiên, điều quan trọng là Chính phủ phải có các biện pháp mạnh tay hơn, cả về tiền tệ lẫn tài khóa, để ngăn chặn kỳ vọng về giảm phát”, bà Serena Zhou, nhà kinh tế cấp cao về Trung Quốc tại Mizuho Securities Asia Ltd., nhận xét.

Tình trạng hiện tại cũng cho thấy tình thế tiến thoái lưỡng nan của Bắc Kinh. Một mặt Chính phủ đang muốn hỗ trợ nền kinh tế tăng trưởng ảm đạm bằng cách duy trì lãi suất cho vay ở mức thấp. Nhưng mặt khác, Chính phủ cũng đang phải cố gắng đảm bảo rằng lãi suất không quá thấp để gây ra một bog bóng trái phiếu gây nguy hiểm cho sự ổn định của toàn hệ thống tài chính. Nhà chức trách Trung Quốc nhận thức rõ về những rủi ro nếu để xảy ra một vụ sụp đổ như của ngân hàng Silicon Valley Bank – ngân hàng đã tích lũy một lượng lớn trái phiếu chính phủ Mỹ trước khi Cục Dự trữ Liên bang (Fed) tăng mạnh lãi suất.

Theo một nguồn tin thân cận của hãng tin Bloomberg, nằm trong số các biện pháp can thiệp gần đây của nhà chức trách, ít nhất 4 công ty môi giới hàng đầu ở Trung Quốc đã cắt giảm lượng giao dịch trái phiếu chính phủ từ tuần trước. Nhà chức trách cũng yêu cầu một số ngân hàng nhà nước lớn nhất lưu lại thông tin chi tiết của những khách hàng mua trái phiếu chính phủ nhằm kiểm soát tình trạng đầu cơ.

“Mối lo ngại của Ngân hàng Trung ương Trung Quốc về các rủi ro tài chính là hợp lý. Tuy nhiên, liệu các biện pháp can thiệp của họ có đủ để nâng lợi suất trái phiếu về lâu dài hay không là điều khó nói”, nhà kinh tế Xiangrong Yu của Citigroup Inc. viết trong một báo cáo ngày 12/8. “Bất chấp các biện pháp can thiệp tạm thời, lợi suất trái phiếu vẫn được quyết định bởi các yếu tố kinh tế cơ bản”.

Từ đầu năm nay, giá trái phiếu chính phủ Trung Quốc tăng mạnh trong bối cảnh triển vọng tăng trưởng kinh tế ảm đạm và dự báo về việc lãi suất cho vay sẽ tiếp tục giảm. Việc thiếu các kênh đầu tư thay thế hấp dẫn như bất động sản và cổ phiếu, cùng với xu hướng dịch chuyển từ tiết kiệm sang đầu tư, đã làm tăng nhu cầu với trái phiếu chính phủ Trung Quốc.

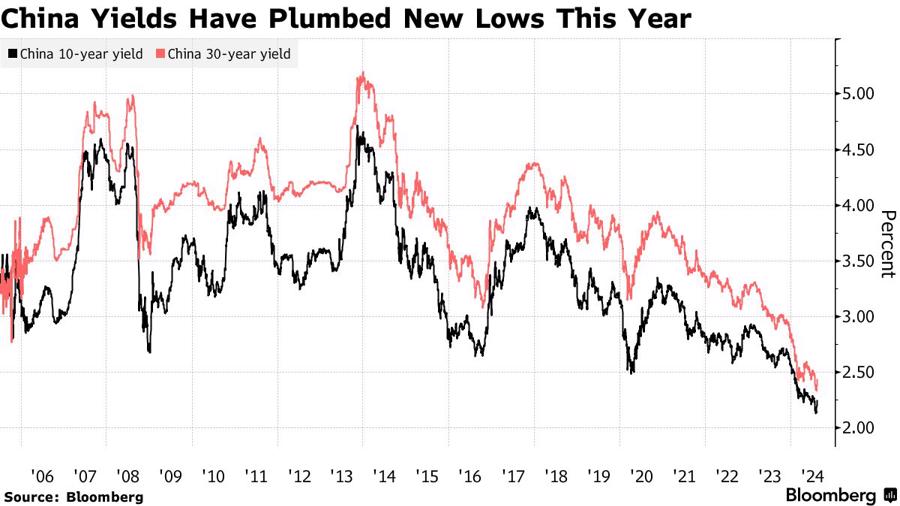

Lợi suất trái phiếu chính phủ Trung Quốc kỳ hạn 10 năm và 30 năm giảm xuống mức thấp kỷ lục trong năm nay - Nguồn: Bloomberg

Tuy nhiên, theo công ty quản lý tài sản Pictet Asset Management, các biện pháp can thiệp vừa qua của BPOC chỉ là can thiệp chính sách thông thường nằm trong các công cụ của một ngân hàng trung ương.

“Việc thiếu các kênh đầu tư ít biến động thay thế khiến trái phiếu chính phủ Trung Quốc trở nên hấp dẫn với nhà đầu tư, đặc biệt trong bối cảnh thị trường cổ phiếu nước này vẫn chịu áp lực lớn, còn nền kinh tế đang phục hồi chậm. Chúng tôi cho rằng đây không phải là điều đáng ngại”, hai chuyên gia Cary Yeung và Sabrina Jacobs của Pictet nhận định trong một báo cáo đầu tuần này.

Nguồn: TBKTVN